PPT JENISJENIS PAJAK PowerPoint Presentation, free download ID6281689

Foto: Pixabay. Pajak berdasarkan sifatnya terbagi menjadi dua jenis, yaitu pajak subjektif dan objektif. Berikut penjelasannya masing-masing seperti dirangkum dari buku Hukum Pajak karangan Alexander Thian: 1. Pajak subjektif. Pajak subjektif adalah pajak yang memperhatikan kondisi atau keadaan si wajib pajak.

PPT PAJAK PowerPoint Presentation, free download ID6165296

Jenis Pajak Berdasarkan Sifatnya. Kemudian, ada pula jenis pajak yang terbagi berdasarkan sifatnya. Pertama, pajak subjektif. Pajak ini dikenakan berdasarkan kemampuan subjek pajak. Contoh, pajak penghasilan atau PPh diberlakukan berdasarkan kemampuan penghasilan wajib pajak. Kedua, terdapat pajak objektif.

Identifikasikan Macammacam Pajak Berdasarkan Sistem Pemungutannya Homecare24

Pajak langsung dan tidak langsung ini berlaku di Indonesia sesuai dengan jenis pajak yang ada. Setidaknya ada 3 macam pengelompokan pajak berdasarkan golongan/cara pemungutannya, sifatnya, dan lembaga pemungutannya. Lalu, dari mana diketahui, apakah jenis pajak tersebut dipungut secara langsung atau tidak langsung?

PPT PAJAK PowerPoint Presentation, free download ID2306195

Jika menurut sifatnya, pajak terbagi kembali menjadi 2 bagian, yaitu : 1. Pajak Subjektif. Sasaran pajak subjektif adalah perorangan, badan perusahaan dalam negeri saat didirikan di tanah air dan berakhir saat dibubarkan atau tak lagi bertempat di Indonesia ataupun badan perusahaan luar negeri yang memiliki hubungan ekonomi dengan Indonesia.

PPT JENIS JENIS PAJAK PowerPoint Presentation, free download ID6281068

Jenis-jenis pajak berdasarkan sifatnya dibedakan menjadi dua yakni pajak subjektif dan pajak objekif. Berikut merupakan penjelasan macam-macam pajak menurut sifatnya dan contohnya. 1. Pajak Subjektif. Pajak subjektif merupakan pajak yang memperhatikan kondisi dari wajib pajak itu sendiri. Artinya penentuan pembayaran pajak didasarkan pada.

Apa Itu Pajak? Berikut Pengertian, Fungsi, Manfaat & Tarifnya Ekonomi Kelas 11

Sama dengan sebelumnya, pajak berdasarkan subjek dan objek pajak juga dibedakan menjadi dua macam, yaitu: Pajak Subjektif Pajak subjektif merupakan pajak yang dibebankan berdasarkan kondisi dari pihak wajib pajak atau WP. Sifatnya adalah individu, sehingga jumlah pajak yang perlu dibayarkan tergantung dari kemampuan Wajib Pajak.

Jenisjenis Pajak Berdasarkan Sifatnya, Penanggung, dan Lembaga Pungutan

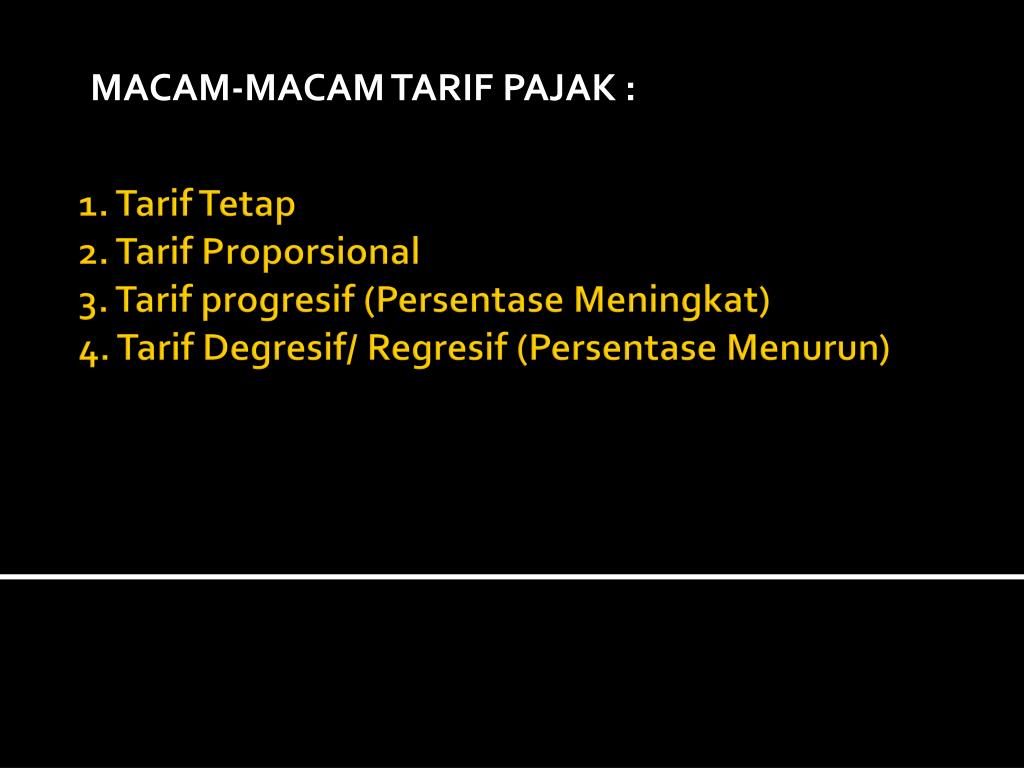

Jenis Tarif Pajak di Indonesia. Berdasarkan komponen pajak yang ada di Indonesia, maka tarif pajak secara struktural terbagi menjadi beberapa jenis, di antaranya: 1. Tarif Pajak Proporsional. Tarif pajak proporsional adalah tarif yang persentasenya tetap meski terjadi perubahan terhadap dasar pengenaan pajak.

Jenis Pajak Daerah

Definisi Pajak Menurut Para Ahli. Menurut Pasal 1 UU No.28 Tahun 2007 tentang Ketentuan umum dan tata cara perpajakan. Pengertian pajak adalah kontibusi wajib kepada negara yang bersifat memaksa berdasarkan Undang-undang bagi orang pribadi atau badan dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

JENISJENIS PAJAK BERDASARKAN SIFATNYA Taxvisory

Klasifikasi dan Jenis Pajak Menurut Sifatnya. Jenis pajak menurut sifatnya telah diklasifikasikan secara beragam. Pajak bisa langsung atau tidak langsung, mereka bisa progresif, proporsional atau regresif, dan pajak tidak langsung bisa spesifik atau ad-valorem. Jenis pajak menurut sifatnya akan diuraikan di bawah ini. 1.

Sudahkah Mengetahui Jenis Pajak di Indonesia yang Berlaku Bagi Wajib Pajak GROW

2. Jenis Pajak Menurut Sifat. Pajak Subjektif adalah pajak yang waktu pengenaannya yang pertama diperhatikan adalah subjek pajaknya. Setelah subjeknya diketahui barulah menentukan objeknya, contohnya wajib pajak dengan besaran penghasilan tertentu harus membayar PPh. Pajak Objektif adalah pajak yang pada waktu pengenaannya yang pertama.

MacamMacam Jenis Pajak Secara Lengkap Atap Ilmu

Kesimpulan. Perusahaan merupakan wajib pajak badan yang memiliki kewajiban menjalankan kepatuhan perpajakan. Umumnya, perusahaan dikenakan beberapa jenis pajak, seperti PPh Pasal 21, PPh Pasal 23, PPh Pasal 26, PPh Pasal 25, PPh Pasal 29, PPh Pasal 4 ayat (2), dan PPN. Namun pada perusahaan dengan aktivitas bisnis tertentu, dapat dikenakan PPh.

Sobat Pajak

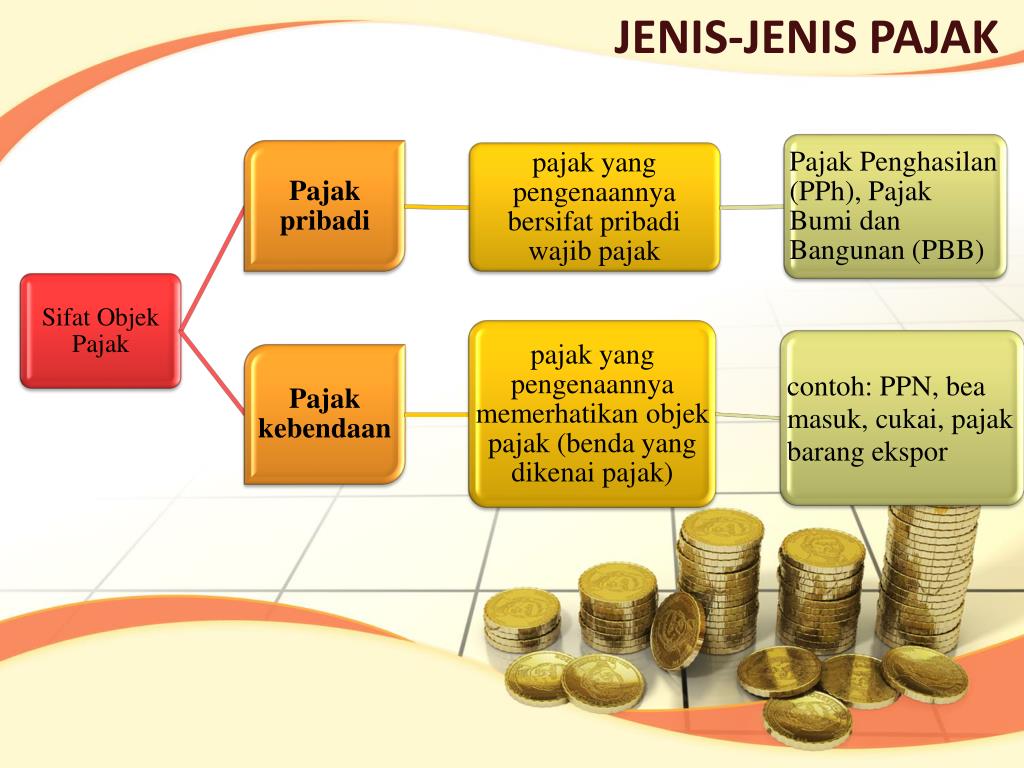

1. Jenis Pajak Berdasarkan Sifatnya. Berdasarkan sifatnya, pajak di Indonesia dibagi menjadi dua, yaitu pajak subjektif, dan pajak objektif. Perbedaan antara keduanya, adalah sebagai berikut: Pajak Subjektif; Pajak subjektif adalah jenispajak yang berpangkal pada subjeknya sedangkan pajak objektif berpangkal kepada objeknya.

Pengertian dan Jenis Pajak beserta Fungsinya Ayok Sinau

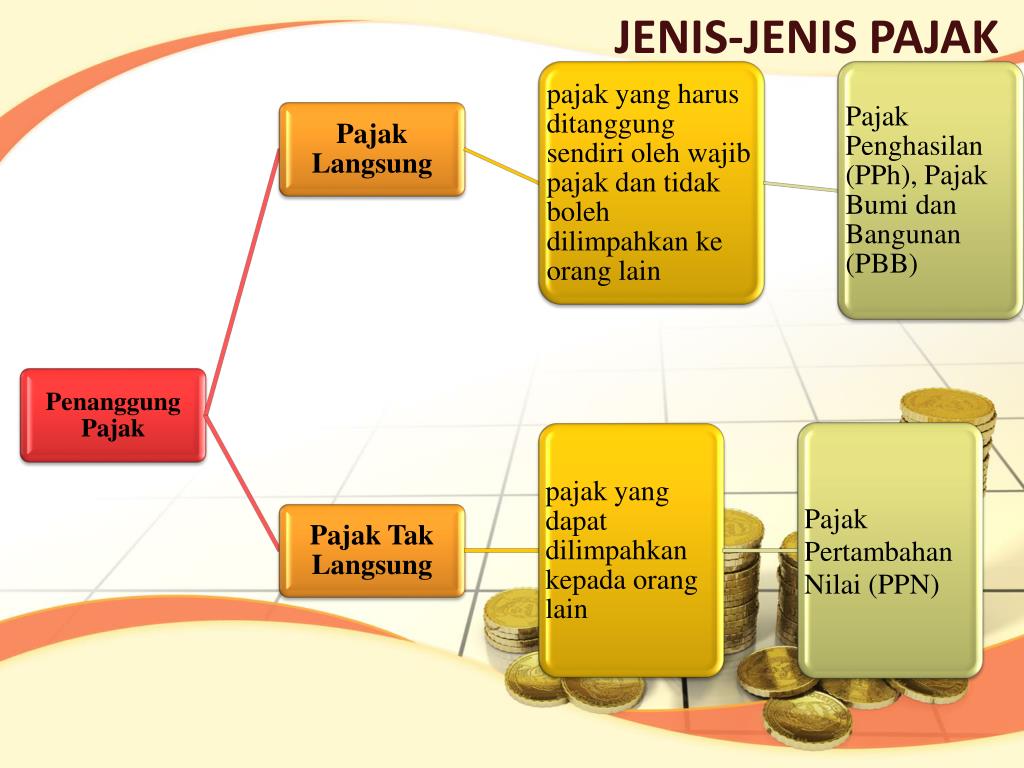

Jenis - Jenis Pajak. Jenis pajak berdasarkan sifatnya: a. Pajak langsung Pajak langsung merupakan pajak yang dikenakan secara berkala. Jenis pajak ini, dalam pembayarannya tidak dapat ditangguhkan kepada orang lain. Contoh: Pajak Penghasilan (PPh). a. Pajak tidak langsung Pajak tidak langsung merupakan pajak yang dikenakan saat waktu tertentu.

Pertemuan 3 PEMBAGIAN PAJAK a Pajak Langsung yaitu

Pajak sifatnya memaksa dan pembayar pajak tidak mendapatkan imbalan secara langsung. Pajak dikembalikan ke masyarakat dalam bentuk perlindungan keamanan, program kesejahteraan sosial, hingga pelayanan kesehatan. Jenis-jenis pajak di Indonesia dikelompokkan berdasarkan cara pemungutan, sifat, dan lembaga pemungutnya.

Jenis jenis Pajak yang Berlaku di Indonesia JT Consulting

Jenis pajak menurut sifat, yang ditanggung, dan lembaga pemungurnya serta contohnya di Indonesia. tirto.id - Pajak merupakan salah satu sumber pemasukan negara. Penerimaan pajak merupakan bagian terbesar dari keseluruhan penerimaan negara, termasuk di Indonesia. Hingga saat ini, kontribusi pajak terhadap pendapatan negara (yang tertuang dalam.

Jenis Jenis Pajak Berdasarkan Sifatnya

Adapun jenis pajak menurut sifatnya dibagi menjadi pajak subjektif dan pajak objektif. Kapan seseorang mulai membayar kedua pajak tersebut? Dikutip dari buku Pajak dan Strategi Bisnis: Suatu Tinjauan tentang Kepastian Hukum dan Penerapan Akuntansi di Indonesia yang ditulis oleh Rimsky K. Judisseno (2005: 52), kewajiban pajak subjektif orang.